信託を利用した事業承継①

中小企業のオーナー社長にとって、事業承継は大きな悩みのタネだと思います。後継者を誰にするのか、いつ事業を譲り渡すのか、自分が全く関与しなくなっても大丈夫か、等々悩みは尽きません。信託の仕組みを使えば、これまでの事業承継ではできなかったことができるようになります。いくつか事例をご紹介しましょう。

自己信託を利用したケース

自己信託とは、受益者と受託者が同じ人になるという信託です。以下に事例をご紹介します。

事例

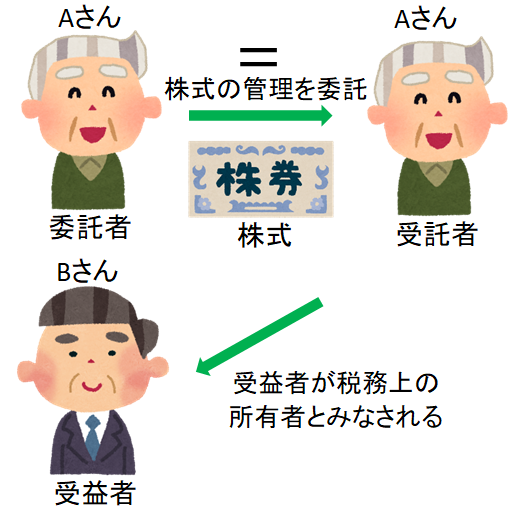

Aさん(70歳)は、株式会社福岡建設の創業者であり、自社株を100%保有するオーナー社長です。Aさんには、長男Bさん・次男Cさんの子どもがあり、後継者として長男Bさんを考えています。今期はコロナの影響もあり、業績は芳しくないが、来期以降、社会生活が通常に戻ってくれば業績の回復が見込まれます。この業績が悪化したタイミングで、自社の株価も下がったので、後継者のBさんに株を譲りたいと考えています。しかし、まだ引退するつもりはなく、株を譲ってしまうと、会社での発言権がなくなってしまいます。どうすればいいだろうか。

自己信託を利用した解決策

委託者Aさん、受託者Aさん、受益者Bさん、信託財産を株式会社福岡建設の株式とする自己信託を設定。

解説

これまでの信託を見てきた方からすると、委託者=受益者というのはよくあるケースでなじみがあると思いますが、委託者=受託者というのは、少し首をひねると思います。信託ではこういう設定もでき、自己信託と呼ばれます。この自己信託ならではのメリットがいくつかあります。

Aさんの希望は、株式は今の株価の下がったタイミングで贈与してしまいたいが、経営にはまだ関わりたいというものです。株式の議決権等の権利を行使するのは受託者なので、委託者=受託者という設定をすると、Aさんが引き続き権利行使できます。

また、贈与税についてですが、見かけ上の所有者は受託者ですが、信託が設定されると、税務上は所有権が委託者(Aさん)から受益者(Bさん)に移ったとみなされ、受益者(Bさん)に贈与税が課税されます。つまり、贈与税は今の安い価格で払ってしまえるが、引き続きAさんが経営に関わり続けることができるということです。信託終了のタイミングを、Aさんが亡くなったときや認知症の診断を受けたとき、若しくは5年後・10年後といった年数で区切ってもいいでしょう。信託終了時には既にBさんに贈与税が課税されていますので、いくら株価が高くなっていても、改めて贈与税・相続税が課税されることはありません。

Aさんの希望は、株式は今の株価の下がったタイミングで贈与してしまいたいが、経営にはまだ関わりたいというものです。株式の議決権等の権利を行使するのは受託者なので、委託者=受託者という設定をすると、Aさんが引き続き権利行使できます。

また、贈与税についてですが、見かけ上の所有者は受託者ですが、信託が設定されると、税務上は所有権が委託者(Aさん)から受益者(Bさん)に移ったとみなされ、受益者(Bさん)に贈与税が課税されます。つまり、贈与税は今の安い価格で払ってしまえるが、引き続きAさんが経営に関わり続けることができるということです。信託終了のタイミングを、Aさんが亡くなったときや認知症の診断を受けたとき、若しくは5年後・10年後といった年数で区切ってもいいでしょう。信託終了時には既にBさんに贈与税が課税されていますので、いくら株価が高くなっていても、改めて贈与税・相続税が課税されることはありません。

遺言による事業承継をした場合

遺言による事業承継をした場合は、まず贈与税ではなく相続税が課税されます。相続税の方が税率は安いのですが、Aさんがいつ亡くなるか分からないので、タイミングを自由に選ぶことができません。業績好調の株価が高い時に亡くなってしまうと、いくら税率の低い相続税でも、結果的に大金を払うことになってしまいます。また遺言は何度でも書き直すことができるので、後継者Bさんの地位は不安定な状態です。信託は、終了や変更に制限をかけることができるので、後継者Bさんの安心につながります。また、Aさんが認知症を発症してしまうと、遺言ではどうにもなりませんが、信託では対策を盛り込むこともできます。