代襲相続とは、被相続人の死亡以前に子が死亡していたような場合、更にその子(被相続人からみたら孫)が子と同順位で相続人になるという制度です。

ここで、代襲相続の関係者の呼び方を整理しておきます。

被相続人・・・今回亡くなった人

被代襲者・・・被相続人の子で、被相続人より先に亡くなっていた人

代襲者 ・・・被代襲者の子

代襲相続が発生するケース

代襲相続が発生するのは、被相続人が亡くなったときに、その子が先に亡くなっていたケースです。若しくは同時に亡くなった場合です。例えば飛行機事故で親子が亡くなった場合、どちらが先に亡くなったか分からない場合があります。このようなときは、同時に死亡したとみなし、代襲相続が発生します。

代襲相続人になれる人

被相続人の血族で、被代襲者の子が代襲者になります。今回亡くなった親が被相続人、先に亡くなっていた子が被代襲者、孫が代襲者となります。この場合、孫が亡くなっていればひ孫、次は玄孫と、直系卑属の場合はどこまでも代襲相続します。代襲相続は兄弟間の相続でも発生します。両親は既に亡くなっていて、長男が亡くなった場合、長男に配偶者がいて子供がいなくて弟が1人いた場合、法定相続分は、配偶者に4分の3、弟に4分の1となります。このとき弟が先に亡くなっていれば、弟の子が代襲相続人となります。ただし、兄弟姉妹の代襲相続は一代限りとなります。1980年以前は、兄弟姉妹の代襲相続はどこまでも認められていましたが、あまりに縁の薄い相続人が出現する可能性があるため、法改正により一代限りとなりました。

被代襲者が、相続欠格や廃除になっている場合、その子に代襲相続は発生します。

代襲相続人になれない人

被相続人の子が相続放棄をした場合、その子(被相続人からみたら孫)は代襲相続できません。ややこしいのですが、父が亡くなったとき遺産の相続放棄をした子に、その後祖父が亡くなって相続が発生した場合は、代襲相続ができます。また、被代襲者の配偶者や代襲者の配偶者は代襲者にはなりません。

養子の扱い

相続に関して、養子は実子と同じ権利が与えられます。しかし代襲相続の場合は、被相続人の血族に限るという条件がありますので、養子縁組をした後に生まれた子には代襲相続が発生しますが、養子縁組をする前の子(いわゆる連れ子)には代襲相続が発生しません。

代襲相続の相関関係

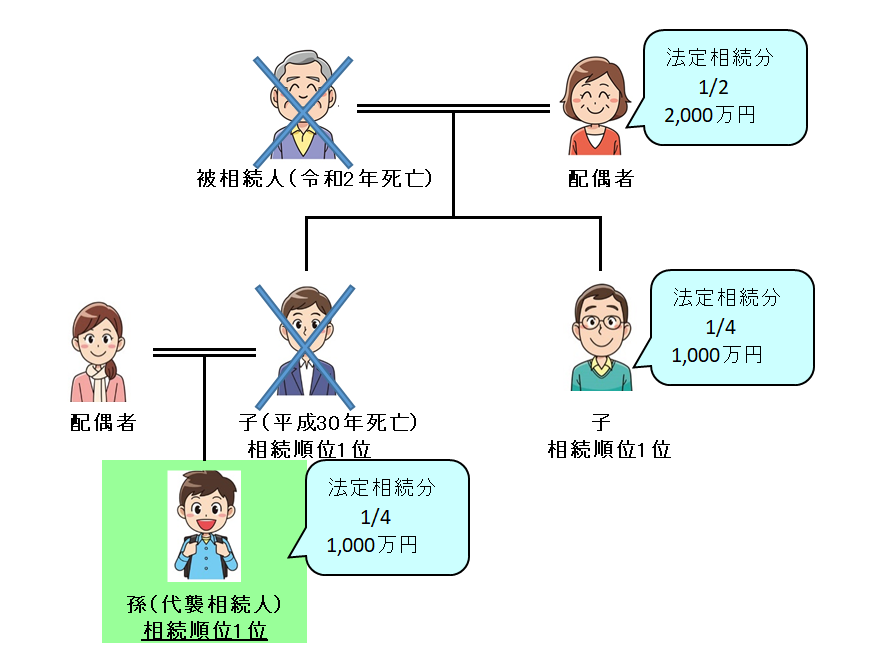

直系卑属に代襲相続が発生するケース

遺産4,000万円を法定相続分で分割

被相続人の子がもらうはずだった相続順位1位の遺産を孫が代襲相続

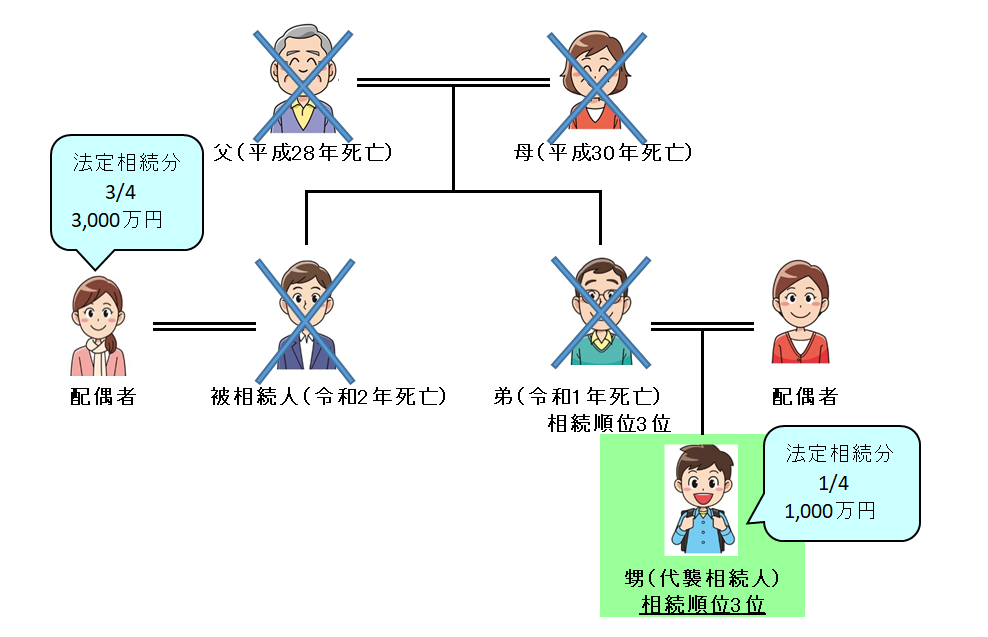

兄弟姉妹に代襲相続が発生するケース

遺産4,000万円を法定相続分で分割

弟がもらうはずだった相続順位3位の遺産をその子(被相続人からみたら甥)が代襲相続

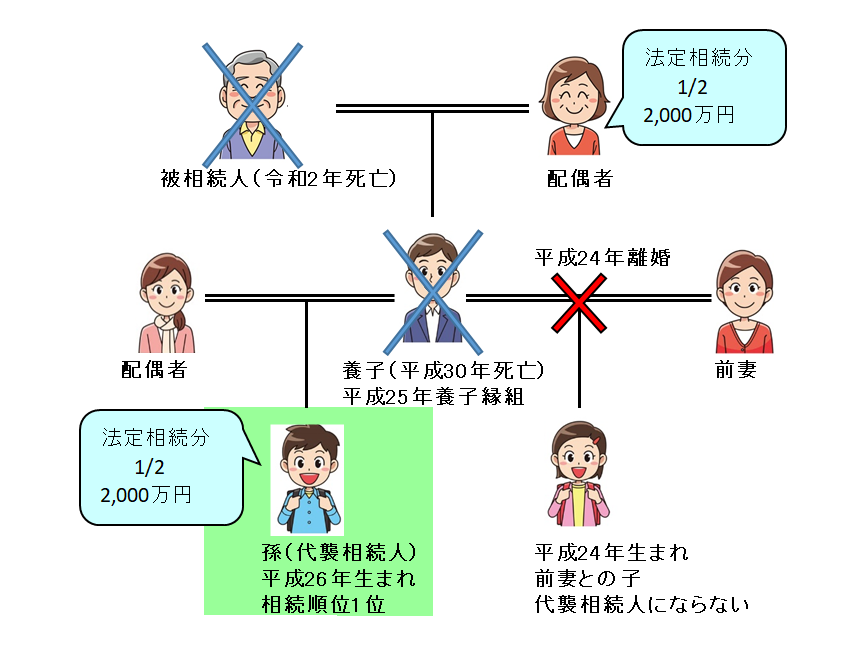

養子に代襲相続が発生するケース

遺産4,000万円を法定相続分で分割

養子縁組をした後の子は代襲相続人になるが、養子縁組以前の子(連れ子)は代襲相続人にならない

代襲相続と相続税

相続税の基礎控除は、法定相続人の数で決まります。計算式は以下の通りです。

基礎控除 : 3,000万円+600万円×法定相続人の数

代襲相続人は、この計算式の中では現在の法定相続人+代襲相続人を法定相続人として計算します。基礎控除を計算するにあたり、以下の点で注意が必要です。

養子がいるとき

法律上は養子の数に制限はありませんが、相続税の基礎控除の計算では制限があります。上記の計算式の通り、相続人が増えれば基礎控除額が増えるので、むやみやたらに養子を増やしての税金逃れを防ぐためです。養子は、被相続人に実子がいる場合は1人まで、実子がいない場合は2人までしかカウントできません。

相続放棄者がいるとき

相続放棄をした人は、民法上は最初から権利者でなかった子になりますが、相続税を計算するときは、放棄がなかったものとして、法定相続人としてカウントされます。法定相続人は、配偶者は常に相続人になり、子が相続順位1位、直系尊属が2位、兄弟姉妹が3位となります。配偶者と子ども2人・両親が健在で、兄弟姉妹が4人いた場合、通常なら基礎控除額は、3,000万円+600万円×3人(配偶者・子ども2人)=4,800万円となりますが、子どもと両親が相続放棄をして、配偶者と兄弟姉妹が相続人になった場合、3,000万円+600万円×5人(配偶者・兄弟姉妹4人)=9,000万円とはならないということです。誰が相続放棄をしても、基礎控除額は、最初の相続人分の4,800万円となります。

代襲相続により法定相続人の数が増えたときは、増えた数でカウントされます。例えば、被相続人に配偶者と子ども2人がいて、子どもの1人が既に死亡していて、その子に3人の子(被相続人からみたら孫)がいた場合、基礎控除額は3,000万円+600万円×5人(配偶者・子ども1人・代襲相続人3人)=6,000万円となります。

代襲相続における遺留分

代襲相続で、代襲者は被代襲者と全く同じ立場に立ちます。法定相続人の中で、遺留分は配偶者・子・直系尊属に認められていて、兄弟姉妹には認められていません。このため、子の代襲相続人は遺留分がありますが、兄弟姉妹の代襲相続人には遺留分はありません。

代襲相続の手続き

代襲相続が発生すると、各種名義変更手続きなどにおいて、被代襲者の出生から死亡までの連続した戸籍謄本、代襲相続人の戸籍謄本が必要になります。

まとめ

代襲相続の仕組みは、そんなに複雑ではないですが、相続人が相続欠格や廃除になっている場合、養子の扱いと相続税の基礎控除の計算においては注意が必要です。