配偶者居住権とは、令和2年4月の民法改正で施行された法律で、遺された配偶者が住み慣れた家に住み続けられるように、居住建物の使用権限のみを認めようという内容です。内容を詳しく見ていきましょ。う。

配偶者居住権とはどのような権利なのか

複数の相続人で相続が発生した場合、遺産分割と相続税の納付をしなければなりません(相続税には様々な控除がありますが)。遺産分割の方法によっては、遺された配偶者は住み慣れた家を売却して各相続人の分割に充てなければならないケースが発生していました。このような場合に、配偶者が売却しないで住み続けられるという権利です。分かりにくいので、図で説明しましょう。

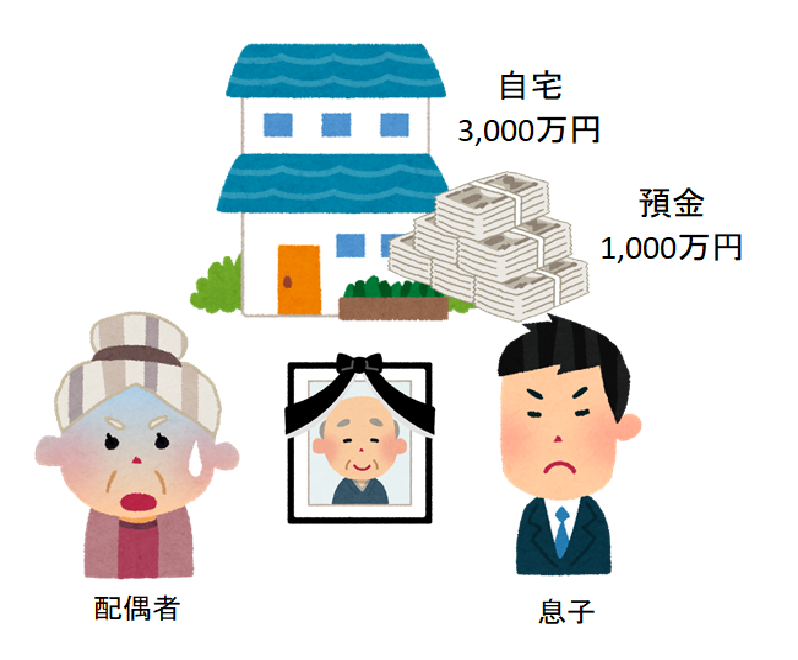

≪例≫

配偶者が亡くなって、遺産が自宅3,000万円・預金1,000万円の場合

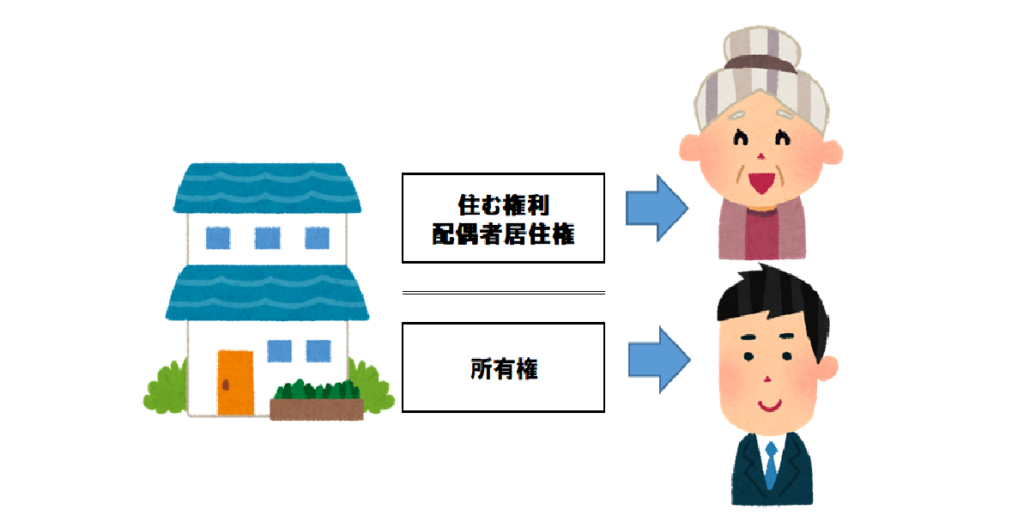

配偶者は自宅に住み続けたいと思っていますが、息子は法定相続分の2,000万円を要求しています。息子に2,000万円相続させるためには、最悪の場合自宅を売却しなければならなくなります。このような場合に、不動産の権利を分割して、配偶者には住む権利のみを認めようというものです。共有という概念とは全く違います。

上記の場合、配偶者は配偶者居住権1,500万円と預金500万円を相続し、息子は所有権1,500万円と500万円を相続すれば、2分の1ずつの相続となります。

配偶者居住権が認められる条件

配偶者が相続開始の時に被相続人所有の建物に居住していたこと

配偶者は、法律上被相続人と婚姻をしていた者をいい、内縁の妻は含まれません。また、婚姻をしていても、別居していた夫婦には認められません。配偶者居住権の目的となる建物は、被相続人の財産に属した物でなければなりません。例えば、被相続人と息子の共有になっていた場合、配偶者居住権は認められません。ただし、被相続人と配偶者の共有になっていた場合は、配偶者居住権は認められます。

配偶者に配偶者居住権を取得させる旨の「遺産分割」「遺贈」「死因贈与」がされたこと

配偶者居住権は、配偶者の居住権を保護するために認められた法定の権利であるため、その発生原因である法律行為についても法定されていて、「遺産分割」「遺贈」「死因贈与」の3つに限定しています。

配偶者居住権の内容

法的性質

配偶者居住権は、配偶者の居住権を保護するために特に認められた権利であり、一身専属権です。そのため、配偶者居住権を行使できるのは配偶者に限られ、譲渡することもできず、相続の対象にもなりません。配偶者が亡くなると、配偶者居住権は消滅すると考えられています。その場合、所有権を持っていた人がその不動産の権利を丸ごと持つことになります。つまり普通の所有権に戻るということになります。ここでポイントになるのが、配偶者居住権が消滅して通常の所有権になるときに、相続税は発生しないということです。上記の相続のケースでは、配偶者居住権を設定する場合と、設定せずに配偶者と息子の共有にした場合では、配偶者が亡くなった二次相続まで考えると、配偶者居住権を設定した方が節税になります。

配偶者居住権の存続期間

配偶者居住権は、原則として配偶者の終身の間存続することとなりますが、遺産分割、遺贈又は死因贈与のときに存続期間を定めることもできます。

配偶者と居住建物の所有者との法律関係

配偶者は居住建物を、善良な管理者の注意(善管注意義務といいます)をもって、使用しなければなりません。また、所有者の承諾なしに、第三者に居住建物の使用又は収益をさせたり、増改築するようなことはできません。さらに配偶者居住権は、譲渡することはできません。

配偶者居住権の登記

配偶者居住権は、登記が必要です。登記は、配偶者と建物所有者が共同して申請し、建物のみにします。配偶者居住権の登記の登録免許税は優遇されていて、固定資産税の0.2%になります。

配偶者居住権の消滅

配偶者所有権の消滅原因としては、主に下記の4つがあります。

存続期間を設定していた場合には、その期限が来れば満了となります。

居住建物の所有者は、配偶者が前記の善管注意義務に違反した場合や、無断で第三者に使用収益させた場合、増改築をした場合などは、配偶者に対して相当の期間を定めて是正の催告を行い、改善されないときは、配偶者に対する意思表示によって、配偶者居住権を消滅させることができます。

まとめ

以上、配偶者居住権について見てきましたが、これは配偶者にとってとても優しい法改正だと思います。一定の縛りはありますが、住み慣れた家に住み続けられるというのは、大きな安心だと思います。更に、配偶者居住権を遺言で明確にすることにより、その安心感は大きく増すと思われます。