相続円滑化効果

先ほどの凍結防止効果でも触れましたが、被相続人が亡くなると、被相続人の銀行口座は凍結されてしまいます。凍結を解除するための手続きは、かなり面倒な手続きで時間もかかります。(法改正により一部の預金は引き出せるようになりました)この点、家族信託を使えば、相続開始前に信託した財産は、受託人の権限で引き出し可能なので、銀行口座の凍結にも対処できます。この効果は遺言ではできないメリットです。

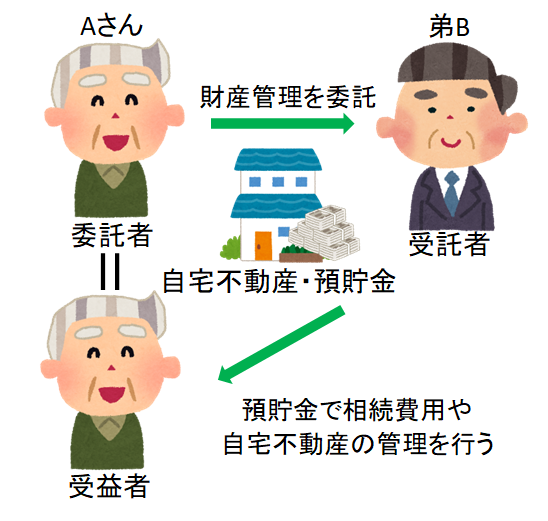

≪例≫

Aさんは妻に先立たれ、子どももなく、相続人は弟2人と妹1人だが、弟Aと妹Bは仲が悪く、弟Cは音信不通である。財産は自宅不動産(評価額3,000万円)と預貯金1,000万円である。相続がもめることが予想され、その間は預金も引き出せなくなり、葬儀費用も心配だ。さらに空き家となった所有者の決まらない自宅は、必要な修理等ができず、近所迷惑となることが考えられる。

家族信託を使って、どう解決できるだろうか。

委託者(Aさん) 受託者(弟B) 受益者(Aさん)

信託財産(Aさんの自宅不動産と預貯金の一部)

信託内容(弟BがAさんの預貯金から必要な経費を支出し、相続手続き・自宅不動産の管理を行う)

この場合、相続内容は信託の目的に含まれていません。相続でもめても葬儀費用が支出できること、所有者が決まらないことにより、自宅が荒廃して近所迷惑になることを防ぐことが目的になっています。弟Bは、相続がまとまらなくても、受託者の権限として、Aさんの自宅の管理ができます。